Kupujemy auto do firmy - leasing czy pożyczka?

Autor: Paweł Czart, publikacja: 2019-04-19

Modele finansowe w ujęciu podatkowym i pieniężnym.

Na początek podsumowanie - zaskoczony?

Założenia

- Cena auta: 100 000,00 zł (netto)

- Okres leasingu / finansowania: 5 lat

- Opłata wstępna: 10,0%

- Przyjęto koszt leasingu: 112,1%

- Wykup: 1,0%

Pożyczka

- Okres finansowania: 5 lat

- Amortyzacja: 5 lat

- KŚT 741 [20%]

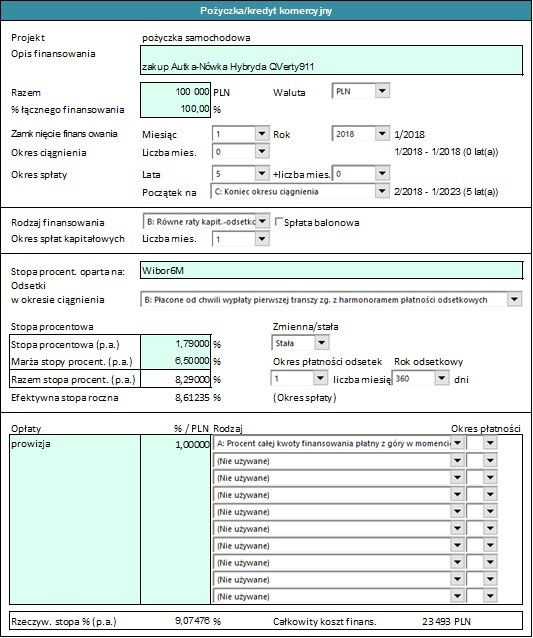

- Oprocentowanie (Wibor6m + marża): 8,29%

- RRSO = IRR pożyczki: 9,07476%

- Pożyczka – całkowity koszt pieniężny: 23 493 zł

- Inflacja (przyjęto wzrost od kolejnego 2. roku): 2,50%

Przychody 1. i 2. przykład - takie same

Koszty operacyjne działalności 1. i 2. przykład - takie same.

Samochód nie jest autem osobowym (w sensie księgowym).

Wszystkie podane wartości w poniższej kalkulacji są wartościami netto. Jeśli przedsiębiorca jest płatnikiem podatku VAT, musi pamiętać, że przedsiębiorca, który zakupił samochód ma prawo do odliczenia podatku VAT. Jeśli auto będzie użytkowane do celów mieszanych (prywatnie i zawodowo), to przysługuje 50% stawka odliczenia podatku VAT.

Przyjęto zmianę przychodów i kosztów o wartość inflacji, aby trochę urealnić model.

Wydatki prezentowane są jako wartości ujemne, wpływy jako wartości dodatnie.

Przedsiębiorcą jest firma, nie ma znaczenia sposób prowadzonej rachunkowości, ponieważ zaprezentowano bardzo uproszczony obraz zdarzeń księgowych. Przygotowano rachunek zysków i strat, bilans (bardzo prosty i podstawowy), kapitał obrotowy – przyjęto łączne (zagregowane) wartości należności, zapasów, zobowiązań, rachunek przepływów pieniężnych – w celu zaprezentowania wartości najważniejszej, czyli gotówki niezbędnej do prowadzenia naszego bezkonkurencyjnego biznesu.

Wszelkich obliczeń dokonano w Invest for Excel® firmy DataPartner OY z Finlandii. Obliczenia nie posiadają błędów.

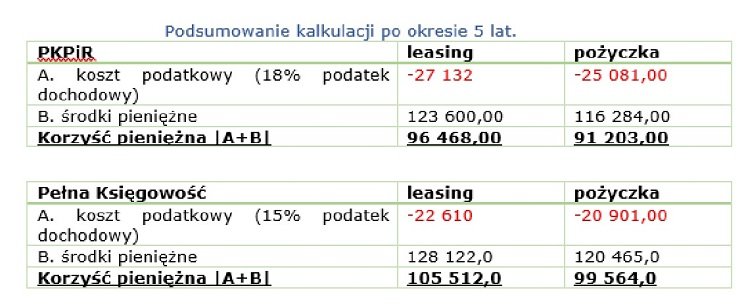

Podsumowanie kalkulacji po okresie 5 lat

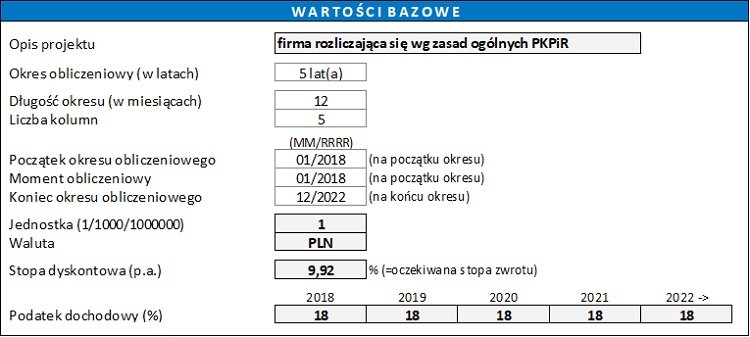

- Dane bazowe: firma rozliczająca się według zasad ogólnych prowadząca PKPiR.

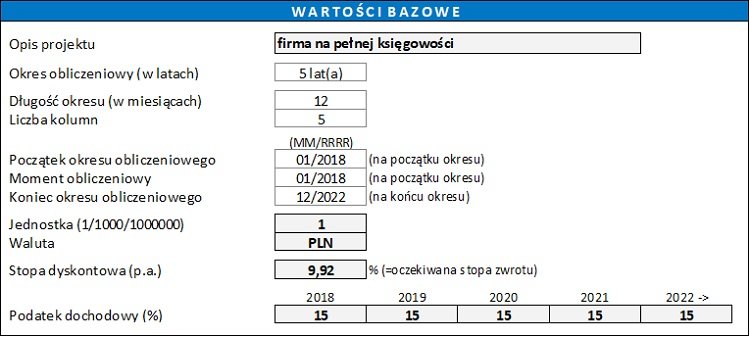

- Dane bazowe firmy prowadzącej księgi handlowe.

- Podsumowując kalkulację, różnica zawiera się w przedziale między 5,0 tys. a 6,0 tys. zł.

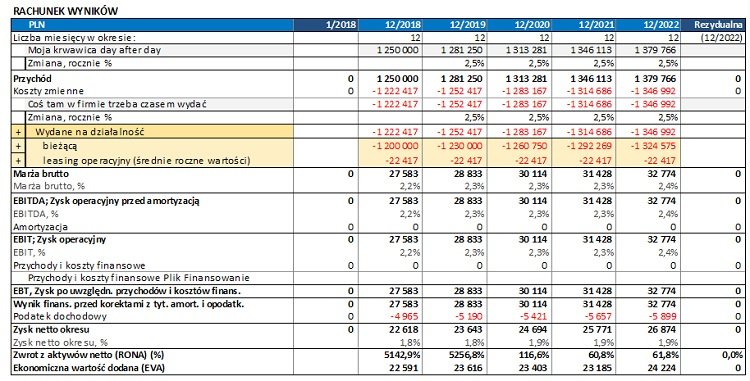

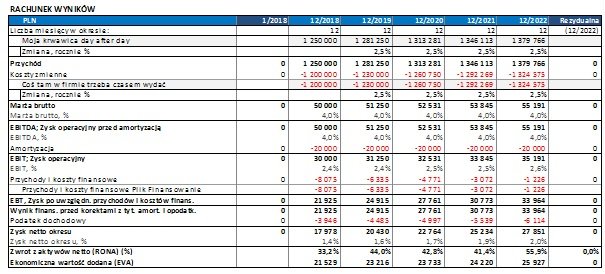

- Rachunek wyników.

Zapraszam do analizowania. Poniżej przykład kalkulacji wg stawki 18%, czyli osoby rozliczającej się na zasadach ogólnych. Kalkulacje zrobiono w standardzie pełnej rachunkowości, czytelne.

Leasing operacyjny w modelu finansowym działalności gospodarczej.

Korzystając z leasingu, koszty obsługi księgowane są w usługach obcych, dla osób prowadzących PKPiR jest to koszt prowadzonej działalności.

Koszt podatku dochodowego: - 27 132 zł

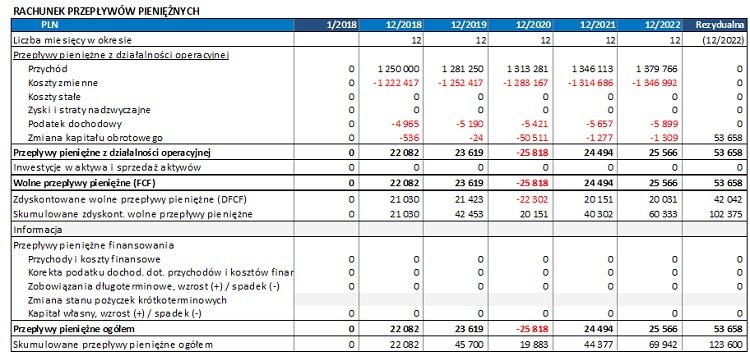

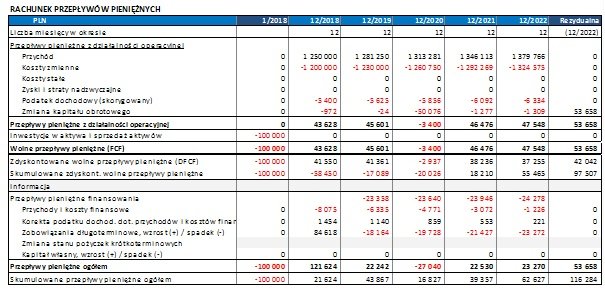

CashFlow

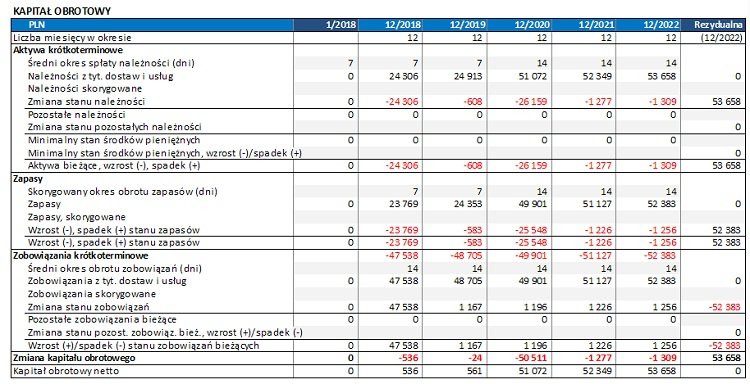

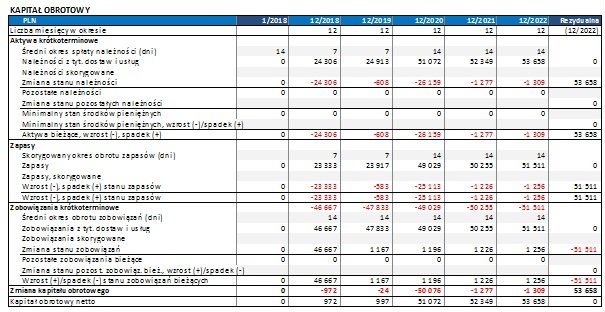

Założenia: spływ należności i rotacja zapasów w pierwszych dwóch latach 7 dni, w kolejnych przyjęto 14 dni.

Rachunek Przepływów Pieniężnych prezentuje się następująco: po okresie 5 lat wartość środków pieniężnych jest równa 123 600,0 zł.

Działalność, którą prowadzimy, jest bardzo prosta (oczywiście od strony podatkowo-księgowej) - kilka faktur przychodowych i kilkanaście kosztowych. Założono, że działamy w branży usługowej. Wszystko to po to, aby nie zaciemniać obrazu korzyści podatkowo pieniężnych przy zakupie samochodu.

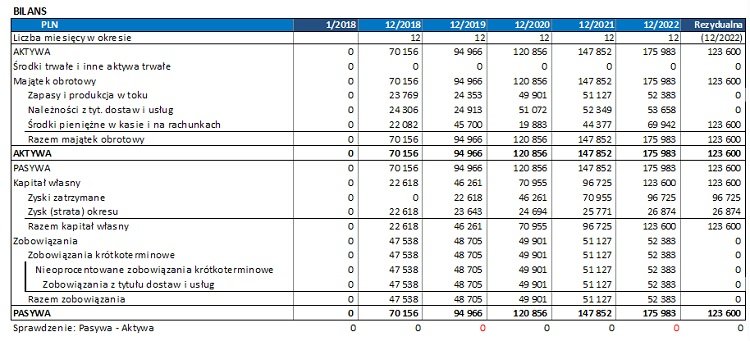

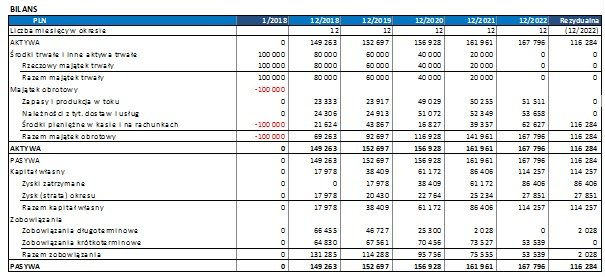

Bilans takiej firmy korzystającej z leasingu prezentuje się następująco

Wartością rezydualną są środki pieniężne skumulowane na koniec okresu, dla którego przygotowano kalkulacje.

Korzyść pieniężna po okresie 5 lat wyniesie 123 600,0 zł

Pożyczka samochodowa / pożyczka gotówkowa (firmowe produkty)

Pożyczka samochodowa / pożyczka gotówkowa (firmowe produkty) – nie ma znaczenia produkt finansowy, którym sfinansuje się zakup samochodu, ważne jest to, aby produkt był udzielony na firmę.

Założenia przychodu przyjęto dokładnie takie same jak w przypadku firmy A chodzi tutaj o wielkość sprzedaży i poziom kosztów. Należy zwrócić uwagę, że pojawia się amortyzacja środka trwałego - przyjęto stawkę 20% (okres amortyzacji 5 lat).

KŚT: Grupa 7 | Podgrupa 74 | Symbol KŚT 741

Chcąc czytelnie przedstawić naszą poważną samochodową inwestycję, przyjęto nakłady inwestycyjne, jak w tabeli poniżej

Przed prezentacją Rachunku Wyników wykonano kalkulację pożyczki, dla której wartości podstawowe prezentują się następująco

Dzięki temu w rachunku wyników poprawnie zostaną zaksięgowane koszty odsetkowe

Model obsługi pożyczki samochodowej pokazał, że koszt podatkowy okresu wyniesie -25 081 zł.

Dalsze założenia dotyczące kapitału obrotowego pozostają takie same jak w przypadku pierwszej kalkulacji.

Kapitał obrotowy zaprezentowano poniżej

Z którego wyliczono rachunek przepływów pieniężnych

Efektem tej kalkulacji jest informacja, że wartość środków pieniężnych na koniec okresu wynosi 116 284,0 zł.

Podsumowaniem wprowadzonych danych jest bilans, w którym musi znaleźć się nasz majątek trwały, czyli autko – nówka hybryda.

Opracował:

Paweł Czart

Paweł CZART - finansista